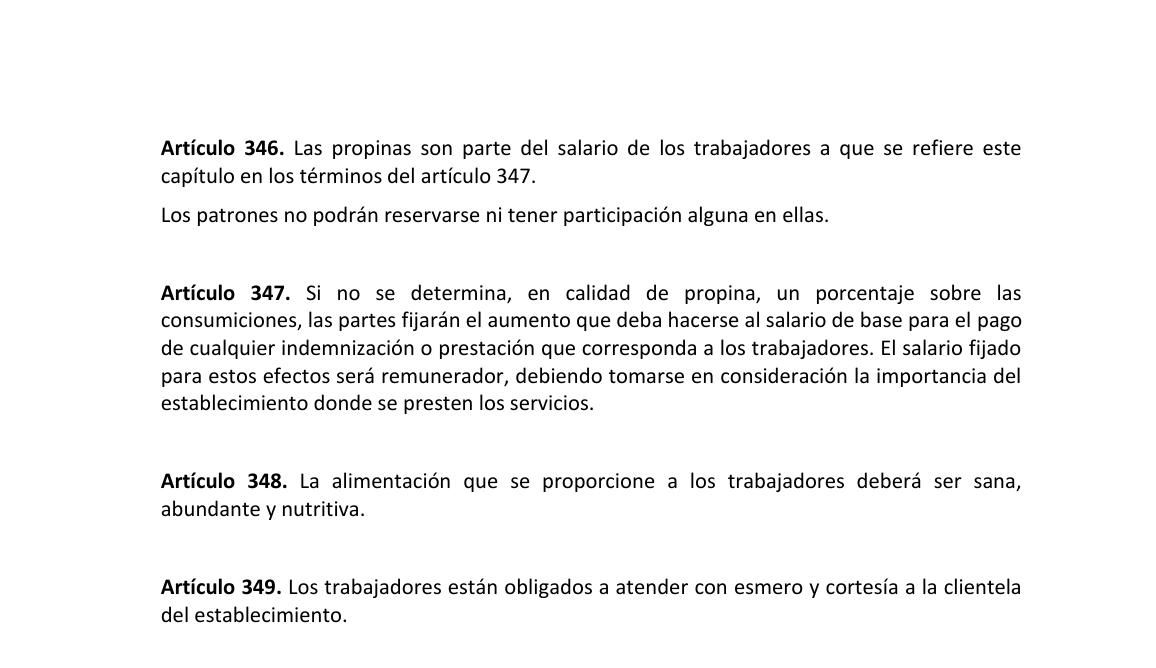

Según el Servicio de Administración Tributaria (SAT) y el artículo 346 de la Ley Federal de Trabajo, las propinas que perciben todos los trabajadores de hoteles, restaurantes, fondas, casas de asistencia, cafés, bares y otros establecimientos análogos, son parte del salario del trabajador, por lo que se debe de aplicar el Impuesto Sobre la Renta (ISR) como a cualquier empleado.

Sin embargo, para el presidente local de la Cámara Nacional de la Industria Restaurantera y Alimentos Condimentados (Canirac), esto resulta absurdo, pues la Procuraduría Federal del Consumidor (PROFECO) no puede obligar al cliente a dejar propina, por lo que resulta difícil conocer el cálculo exacto de los ingresos.

Ahora el problema será también para los empresarios de comercios pequeños o medianos, ya que deberán de buscar la forma de deducir impuestos.